|

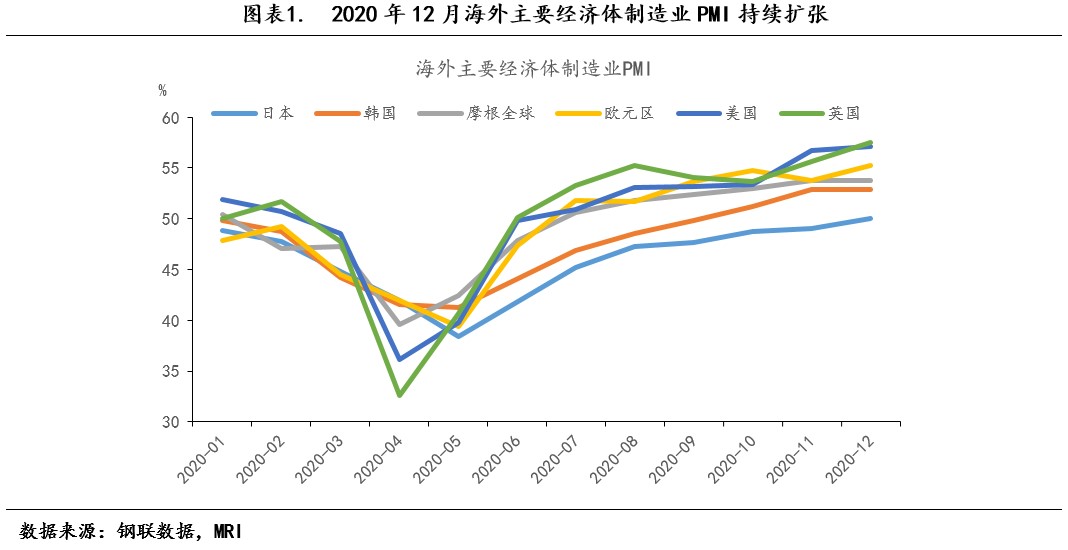

据海关总署数据显示,2020年12月我国出口钢材485.0万吨,较上月增加44.8万吨,同比增长3.5%;1-12月我国累计出口钢材5367.1万吨,同比下降16.5%。12月我国进口钢材137.5万吨,较上月减少47.9万吨,同比下降7.3%;1-12月我国累计进口钢材2023.3万吨,同比增长64.4%。 1月国内钢材价格震荡下跌,钢材出口询单火爆。截至1月18日,相较于2020年12月22日的高点,普钢指数、螺纹钢、热卷分别下跌358、223、474元/吨,其中冷板跌幅高达731元/吨。而海外部分国家欧美、中东等钢材价格仍在持续上涨,内外价差进一步拉大,我国对外出口价格优势明显。据市场消息,目前不止板材类出口询单火爆,近半个月来国内螺纹钢生产企业向韩国、新加坡和柬埔寨等地签出50多万吨的螺纹钢出口订单,国内其他钢厂闻讯也开始积极寻求海外订单。从当前的国内外供需格局和价差来看,预计一季度我国钢材出口仍将持续增加。 12月海外主要经济体制造业PMI同环比双增,汽车行业复苏良好。2020年12月海外主要经济体制造业延续复苏态势,多数国家制造业PMI指数同环比双增,其中日本、法国、越南和西班牙等国家制造业PMI指数自全球疫情爆发以来首次越过了50%的荣枯线,而希腊和俄罗斯虽未及50%,但环比保持高增长,反映了全球制造业经济正处于快速扩张的阶段。作为制造业的标杆,汽车行业的产销数据更能直观的反映出各国制造业的兴衰。亚洲方面,据韩联社消息,韩国现代汽车和起亚汽车2020年环保汽车销量超过50万辆,同比增长36%,创历史新高。12月印度汽车产量同比增长9.1%至191万辆。土耳其汽车分销商协会(ODD)最新数据显示,2020年其国内乘用车和轻型商用车销量同比增长61.3%至77.2万辆。北美和澳洲,12月美国新车销量实现正增长,同比增长5.1%;澳大利亚新车销售同比增长13.5%。欧洲方面,由于疫情反复对当地生产和销售限制较大,英国、法国和意大利等国乘用车销量同比分别下降10.9%、11.8%、14.9%,但相较于全年高达25%以上的降幅,12月降幅明显收窄。总体来看,2020年全球汽车行业受制于疫情影响和经济下行压力,多数国家全年产销降幅较大,但随着各国经济刺激方案的加大实施和市场需求被长期压制后的集中反弹,四季度行业复苏势头良好。

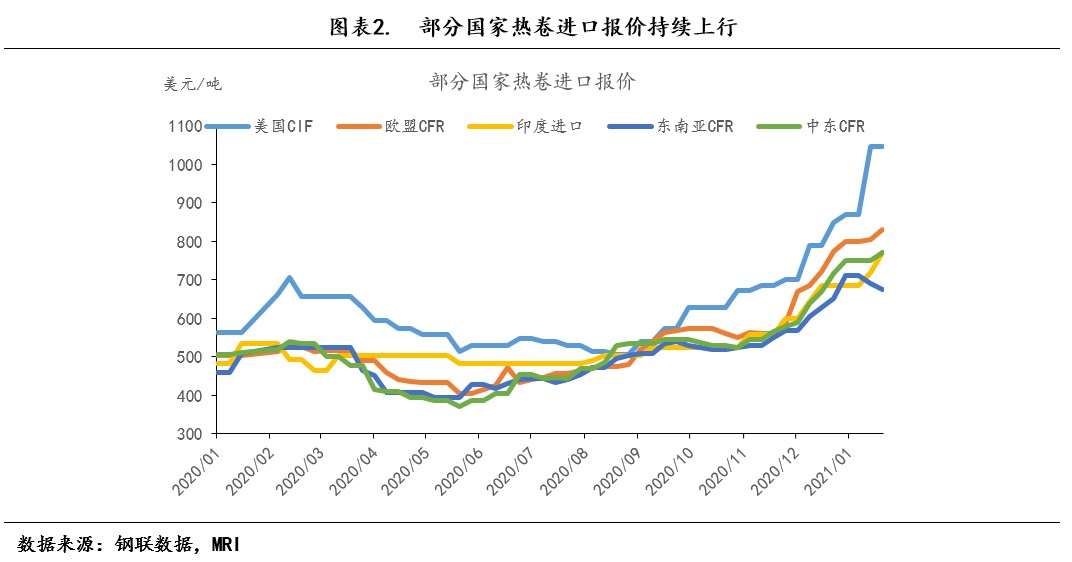

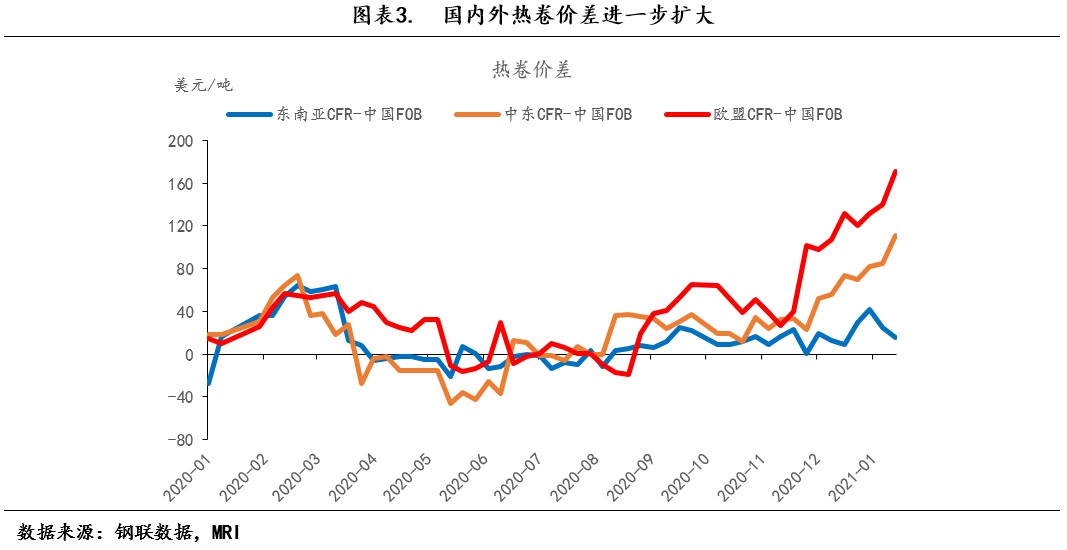

供需格局偏紧,海外成材价格仍处于上行区间。随着海外更多国家新年假期的结束,市场也开始逐渐恢复交易。尽管亚洲和独联体部分品种价格因节假日影响有所回调,但欧洲及美国各品种价格上行趋势不变。据海外消息,美国Liberty和Nucor钢材将线材新订单价格提高110美元/短吨(约120美元/吨),Evraz钢厂提高了90美元/短吨。板材方面,美国热轧、冷轧及镀锌板价格均攀新高。当前,美国内贸热卷价格周环比上涨40美元/短吨至1100美元/短吨,相较于2020年的年中涨幅高达147.5%,而冷镀价格则创近12年来的新高。进出口方面,越南冷轧板卷对美国报价高达1020美元/短吨,明显高于中国对外的冷轧FOB报价(760美元/吨左右)。亚洲方面,印度热轧板卷现货价格保持了7个月的持续上涨势头,主导钢厂连续提高报盘价格,元旦后一周就较节前平均上调30美元/吨。目前,海外主要经济体如欧美等钢铁行业上下游供需格局偏紧的状况尚未得到明显的改善,当地市场现货非常有限,交货时间不断被延长,而制造业尤其是汽车行业的复苏对板材需求有增无减,价格持续上行。

国内需求回落,持续累库,钢材价格弱势下跌,内外价差扩大。随着寒潮带来的大范围降温以及春节因素的影响,下游施工受限,北方已基本停工,南方接近尾声,建材需求明显回落;制造业生产节奏放缓,2020年12月,国内制造业PMI指数环比下降0.2至51.9%,主要是新订单和生产指数环比回落,其中钢铁工业的新订单指数环比明显回落5.2个百分点至42%。具体来看,12月国内汽车产量因全球芯片供应偏紧影响产量环比异常性下降,而家电产销也出现回落,据了解,已有大钢厂出现2月冷轧订单下滑的现象,国内板材需求亦开始走弱。而钢厂生产端降幅不及需求,钢材供应逐渐开始过剩,累库速率加快。尽管成本高企,但钢材价格仍处于弱势下跌,部分品种出厂价倒挂,而国外钢价走势相反,国内外价差进一步扩大。

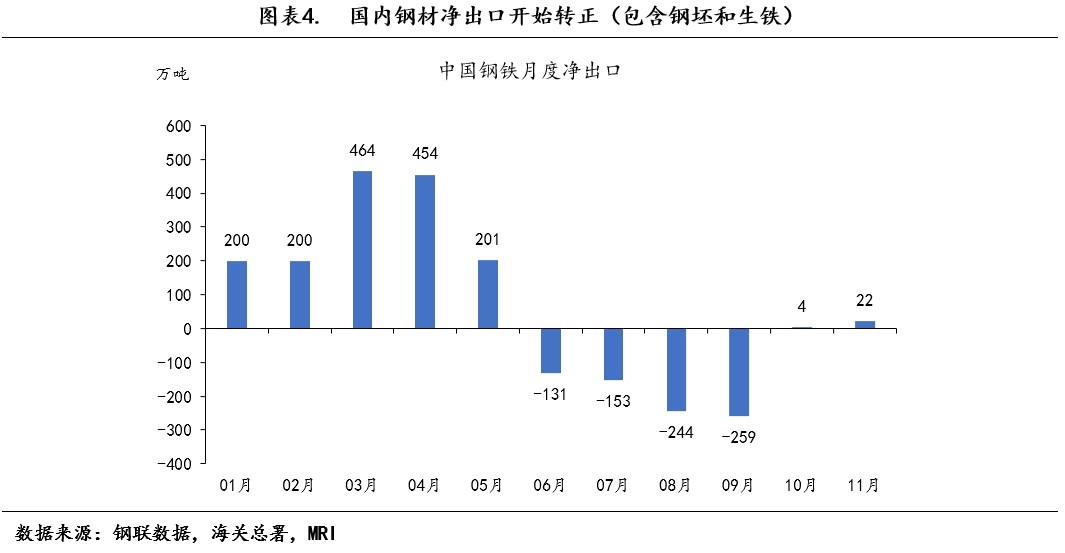

国内外供需格局发生明显变化。另一方面,从进出口来看,2020年6-9月国内大量进口成材、钢坯和生铁,尤其是钢坯和部分成材品种进口量同比成倍的增长,其中进口的钢坯大都轧制成了螺纹和中厚板,但国内钢材库存并未出现大幅累积的状况,说明国内市场实际需求超预期的好;而如今国内进口明显回落,出口持续增加,钢材开始再次实现净出口(包括钢坯和生铁)的情况下库存仍在持续累积,前后对比下,表明了国内钢铁的供需格局发生了明显的变化,由前期的供不应求转变到现阶段的供大于求,而与此同时国外供需格局则发生了反方向的变化。

2021年一季度钢材出口仍将持续增加,主要在于,一、国内外供需格局需要进出口来进行调节。国外汽车行业的复苏势头较好,板材需求仍有增长空间。欧洲商业协会预计,俄罗斯的汽车和轻型商用车(LCV)市场将在2021增长2.1%,将可能使得国内板材需求提高3万吨;土耳其汽车分销商协会(ODD)预计,其国内2021年汽车销售将延续增长,带动汽车钢材需求。当前海外国家供需格局偏紧状态延续,增加进口来缓解压力将是一种行之有效的方法。国内方面,从目前情况分析,尽管市场普遍看好2021年上半年的钢材需求,但现阶段钢材需求季节性走弱不可避免,并且春节前后将陷入短暂的停滞状态,库存持续累积。因此,各大钢厂为减轻国内供应和节后库存压力也会主动去转内贸为外销。二、国内外价差持续扩大,出口获利颇丰。相较于当前内贸市场的微薄利润甚至是倒挂,高价差下出口至国外获利颇丰将促使钢厂积极寻求海外订单,叠加短期内国外价格仍处于上行区间,出口价格优势较大。另外,从中国物流与采购联合会公布的钢铁工业PMI指数来看,12月新出口订单指数环比增长8.5个百分点至54.4%,也表明了当前我国钢材出口形势向好,预计短期内我国出口将持续增加,2021年一季度单月或将达到500-550万吨。

(责任编辑:admin)

|

|

| 相关推荐: 价格行情 行业动态 专家论谈 国内要闻 | |

|

尊重合法版权,反对侵权盗版。若本网有部分文字、摄影作品侵害到您的权益,我们深感抱歉,并请您及时与我们联系核对,我们收到邮件后会第一时间与您取得联系寻求解决方案。 我们的邮箱是:1832405691@qq.com 欢迎您的来信! |

|

| Copyright ©2003-2015 WenXun Corporation All Rights Reserved |

| 地址:重庆市大渡口区金桥路2号 技术支持:重庆金属材料电子交易中心有限责任公司

QQ在线: |

| 经营许可证编号:渝B2-20050052 渝ICP备05007015号-1 服务热线:023-68904234 68928161(价格咨询) |