|

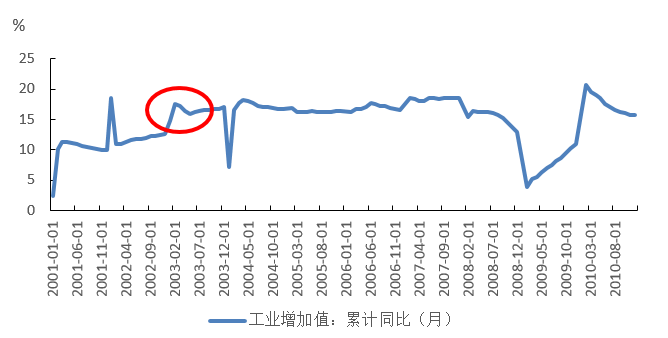

新型肺炎来势汹汹,分析2003年SARS的影响,对此次疫情具有一定的借鉴意义。SARS疫情始于2002年11月,广东佛山出现首例病例,2003年2月广州已经出现超百例SARS病例,随着2月春运期间全国人员的流动导致的扩散,3月开始进入了疫情的爆发期,4月世界卫生组织将中国广东省列为疫区,国家高度重视并全力应对,北京市启用小汤山作为防治疫情的专门医院,5月北京新增病例快速下降,6月中国大陆不再新增病例,7月全球范围内基本不再新增病例,8月卫生部宣布中国零新增病例,SARS疫情基本结束。在分析03年SARS对经济的影响我们可以发现,工业增加值在二季度出现拐头,但是三季度继续上升,且GDP依旧长期处于上升的势头。我们分析其主要原因是当时中国的经济结构占比较大是第二产业,受疫情影响较大的第三产业占比较小,加之国家的大力管控,整个社会经济处于平稳运行的状态。另一方面,SARS对基建的影响并不明显,当时基建同比增速为35%,依旧处于一个历史高位的水平。 图1 SARS期间二季度工业增加值小幅下挫 数据来源:钢联数据 反观2020年新型肺炎对经济和基建的影响我们可以发现,相对SARS时期,我们现在所处的经济周期、社会体量、产业占比、政策环境都发生了变化。首先,当前全球经济增速放缓,出口增速明显下滑,我国GDP增速自2010年开始进入L字型拖尾上,且近两年的经济局势面临较大的下行的压力,2019年GDP增速已经到6.1%的水平;其次,目前我国经济产业占比较大是第三产业,第三产业面对来自疫情的冲击较第二产业较大,2003年中国经济GDP体量相对2020年较小且第三产业占比较低,对经济的影响不显著,加之此次新型肺炎防控难度更大,部分地区城区管控,交通管制以及复工时间延后都对经济产生一定的下行压力。 为抗击疫情,中央和各地方政府延后复工时间,且部分物流通道受限,短期来讲影响下游基建以及建材行业的复苏,但是我们认为此次疫情对全年基建及建筑建材表现影响有限,下面是以下几点原因: 1.建筑建材行业具有季节性特征,一季度是建筑行业的淡季,后期旺季可以通过加大赶工抵消短期对全年数据的影响。通常一季度的建筑行业的产值不超过全年的20%,后面可以通过赶工抵消短期冲击。此外,国家不断对复工时间进行调整,推动经济建设,2月12日,政府召开会议,会议指出,非疫情防控重点地区要以实行分区分级精准防控为抓手,统筹疫情防控和经济社会秩序恢复,要在确保防疫工作的前提下,分类指导,有序推动央企、国企等各类企业复工复产,不搞简单化一关了之,一停了之。同日,也指出要分类有序推动复工复产,推动重大项目尽早开工和建设。 2.往年复工到4月才回到正常水平,此次由疫情导致延后两周对开工影响有限。从往年的表现来看,复工到位的速率到2月中旬开始慢慢爬坡,一般到4月水泥的开工率才到回到正常的水平。从各地方政府发布的复工时间来看大多在2月9日复工,加上14天的隔离期,大概在3月复工,预计两周的延后对全年影响有限。 3.基建作为经济的“对冲器”,尤其是经济下行的时期,2020年预计对经济的托底作用更为明显。2020年是中国十三五计划的最后一年也是收官之年,面对内部经济下行压力和外部经济的不确定性,加之疫情将对经济带来更多不明朗因素,预计国家将在2020年加大逆周期调节,且在疫情的影响下,基建加码预计力度更大。从基建资金来源来分析,基建投资资金主要来源包括预算内资金、国内贷款、外资、自筹,其中自筹包括政府性基金、城投债、专项债、PPP、非标等。政府性支出占到基建资金的四成,主要包括预算内资金、政府性基金和PPP中一部分资金。面对疫情,预计国家会在财政政策上更为积极,加大资金供给充裕。

(责任编辑:admin)

|

|

| 相关推荐: 价格行情 行业动态 专家论谈 国内要闻 | |

|

尊重合法版权,反对侵权盗版。若本网有部分文字、摄影作品侵害到您的权益,我们深感抱歉,并请您及时与我们联系核对,我们收到邮件后会第一时间与您取得联系寻求解决方案。 我们的邮箱是:1832405691@qq.com 欢迎您的来信! |

|

| Copyright ©2003-2015 WenXun Corporation All Rights Reserved |

| 地址:重庆市大渡口区金桥路2号 技术支持:重庆金属材料电子交易中心有限责任公司

QQ在线: |

| 经营许可证编号:渝B2-20050052 渝ICP备05007015号-1 服务热线:023-68904234 68928161(价格咨询) |