|

传统“金三月”整体行情以震荡偏弱呈现,振幅在200元/吨左右,3月下游终端开工已逐步增加,据了解,目前安徽复工率约70%左右,但整体开工进度相对较为缓慢,资金方面偏紧,现在省内电炉钢厂已全部复产,供给量继续增加,4月需求量是否能达到预期,市场价格将如何演绎?且从以下几个方面进行简要分析: 一、合肥市场螺纹钢价格走势分析

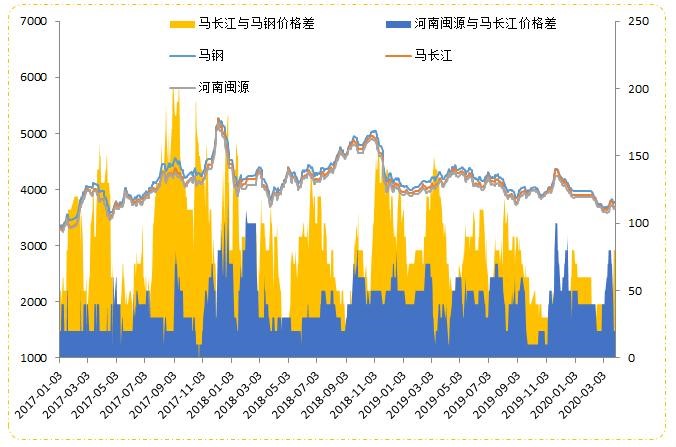

图1:2017-2020年合肥市场螺纹钢价格走势 从图1安徽近三年价格走势图可以看出,2017-2018年价格整体走势一路向好,并且整体价格振幅相对较大,以最低价与最高价对比,2017年最大波动幅度在1940元/吨,2018年最大波动幅度1220元/吨,振幅相对较大,市场可操作性较强;2019年最大波动幅度明显收窄,降至620元/吨,市场商家明显感觉影响价格因素较多,预判后市行情越发较难;2020年近4个月时间市场振幅仅在300元/吨左右,与前期对比,振幅相对较小。 具体我们再看看2020年价格,春节后价格截至到目前,市场下跌200元/吨左右,在高库存、低复工率的情况下,市场价格一直处于震荡运行状态,整体跌幅相对尚可。接下来再聚焦到3月代理商现货成本价格,以MG为例,月均价在3590元/吨,但多数代理商基本在最低价格时期拿货量较多,另钢厂也给予代理商部分返利,基于这些情况,代理商现货资源变动成本预计在3550元/吨左右,目前成本与利润基本持平。 接下来再看看一二三类资源价格差变化,2020年一二类资源平均价格差约46元/吨,二三类资源平均价格差约42元/吨,该平均价格差基本符合市场情况,但从曲线图可以看出,今年一二线价格差出现两头高,中间低;二三线价格差目前已经处于最低水平,基本在0-10元/吨浮动,个别二线钢厂价格已经开始低于三线价格销售,说明目前钢厂供给在持续增加,市场销售压力、资金压力依旧未得到缓解。 二、合肥建筑钢材库存变化分析

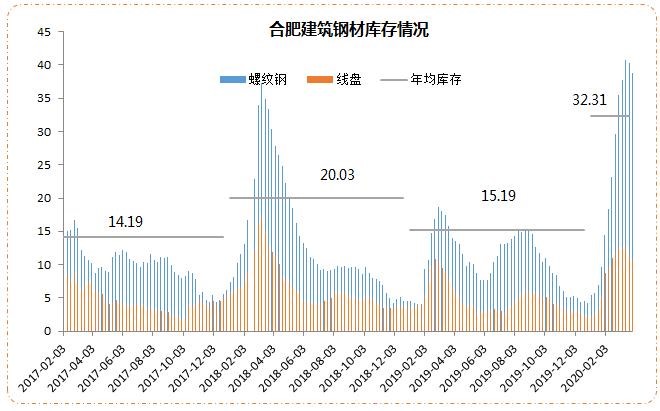

图2:合肥建筑钢材库存情况及历年对比图 据Mysteel样本调研,2018年年初最高峰值49.82万吨,全年平均库存均值20.03万吨,库存量达到2018年前的历史峰值。2019年代理商相对较为谨慎,年初冬储囤货量峰值30万吨,库存量较2018年同期减少40%左右,年均库存约15.19万吨。 2020年合肥库存峰值53.38万吨,较2018年峰值增加3.56万吨,从库存值看增量部分相对并不太大,但是其中有部分原因:其一2019年由于资源入库量较小及或仓库风险控制等原因,导致百邦库、锦宏库纷纷撤销仓库使用,这两个仓库库容量约13万吨左右。合肥库容量有限,导致钢厂只能将多余库存转至周边市场,如马鞍山、安庆等地,马鞍山大大小小仓库约10来个,基本全部爆满。 三、安徽省内钢厂生产情况

图3:安徽钢厂近期生产情况 对安徽省内钢厂进行调研了解,如图3显示,生产方面:高炉钢厂目前就B钢厂螺纹钢产线在轮流检修中,日均影响0.35万吨,电炉钢厂已全部复产,现有两家钢厂暂处于不饱和生产中,日均影响0.1万吨,省内供给量高炉钢厂基本持平,增量部分主要集中在电炉钢厂;库存方面:本周库存约61.17万吨,较上周减少5.86万吨,厂库向社库再向下游终端转移中。 4月检修方面:MG计划于4月7日开始对小棒进行检修,预计检修25天,影响产量约5万吨,4月计划产量17.5万吨左右。其他钢厂暂时未有检修计划。 综合来看,近两周钢厂、市场库存虽有明显下降,但库存总量还是相对较大,市场压力依旧暂未缓解。近期省内钢厂一直有意识控制与周边价格差,一方面有利于代理商积极拿货让其降库,另一方面可以有效抑制省内钢厂资源大量流入,近期不管是钢厂还是代理商操作模式基本都以抛货为主,可以看出大家对后市行情依旧较为谨慎。据悉,今年雨季预计将会提前到来,后期工地开工可能受阻,另仓库现货资源基本是露天堆放,雨季可能将加剧前期库存生锈,个人认为4月安徽建筑钢材价格或将先抑后扬。

(责任编辑:admin)

|

|

| 相关推荐: 价格行情 行业动态 专家论谈 国内要闻 | |

|

尊重合法版权,反对侵权盗版。若本网有部分文字、摄影作品侵害到您的权益,我们深感抱歉,并请您及时与我们联系核对,我们收到邮件后会第一时间与您取得联系寻求解决方案。 我们的邮箱是:1832405691@qq.com 欢迎您的来信! |

|

| Copyright ©2003-2015 WenXun Corporation All Rights Reserved |

| 地址:重庆市大渡口区金桥路2号 技术支持:重庆金属材料电子交易中心有限责任公司

QQ在线: |

| 经营许可证编号:渝B2-20050052 渝ICP备05007015号-1 服务热线:023-68904234 68928161(价格咨询) |